Методология расчета

В исследовании использовались данные hh.ru по средним предлагаемым зарплатам в октябре 2022 года на руки. Показатель по предлагаемым зарплатам чуть ниже реальных заработных плат (с учетом премий, а также вакансий без указания заработной платы).

Поэтому для того, чтобы оценить совокупные доходы жителей Москвы и Санкт-Петербурга, были приведены реальные заработные платы из «Банка заработных плат hh.ru», а не средние значения в открытых вакансиях.

В выборку вошло 25 крупных российских городов. Для расчета ипотечной нагрузки на семейный бюджет заемщиков Циан рассчитал среднюю стоимость квартиры площадью 54 кв. м по крупным городам на первичном рынке, где действует программа льготной ипотеки.

- Треть семейного дохода уходит на льготную ипотеку. Самая большая финансовая нагрузка (более 40%) — в Казани, Москве, Нижнем Новгороде и Санкт-Петербурге. Минимальная (до четверти дохода) — в Саратове и Челябинске.

- В среднем в крупных российских городах на ежемесячный платеж по льготной ипотеке семья отдает около 39 тыс. рублей, при отмене господдержки платеж семьи, которая возьмет ипотеку, составит половину (47%) дохода — до 52 тыс. рублей.

- Платеж по стандартной ипотеке — на треть выше, чем по льготной программе.

- Сверх прожиточного минимума при льготной ипотеке у семьи остается 28,5 тыс. рублей, после отмены субсидии этот показатель для новых заемщиков снизится почти в два раза — до 15,6 тыс. рублей.

- В Казани среднего дохода не хватит, чтобы платить стандартную ипотеку, а в Нижнем Новгороде семья должна жить на прожиточный минимум, чтобы обслуживать кредит по стандартным ставкам.

- С ростом ипотечных ставок на новостройки покупатели перейдут на вторичный рынок: в 17 из 25 крупных городов доход средней семьи недостаточен для аренды на время строительства дома.

Треть семейного дохода — на льготную ипотеку под 7%

Согласно условиям льготной ипотеки, минимально возможный взнос по кредиту составляет 15% стоимости жилья. Средний срок ипотеки на первичном рынке РФ, по данным Центробанка, равен 306 месяцам, то есть превышает 25 лет.

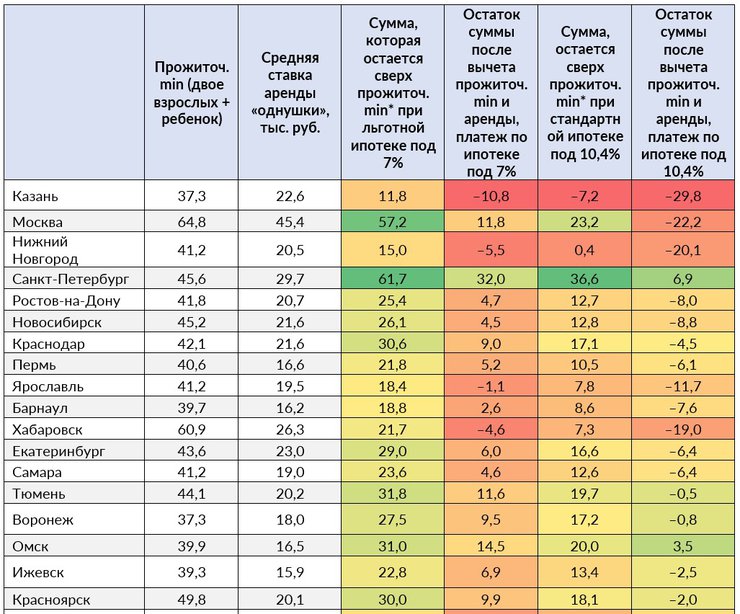

При таких условиях и ставке 7% льготная ипотека в среднем по крупным городам занимает чуть более трети (35%) дохода семьи (если двое работающих приобретают по этой программе двухкомнатную квартиру в новостройке, первоначальный взнос — 15%).

По четырем городам платеж по льготной ипотеке превышает 40% семейного бюджета. Самая сложная ситуация в Казани, где платеж составляет более половины дохода (54%), далее идут Москва (46%), Нижний Новгород (44%) и Санкт-Петербург (41%). В рублевом выражении самые высокие платежи — в Москве (103 тыс. рублей), Санкт-Петербурге (75,6 тыс. рублей) и Казани (57,6 тыс. рублей).

Таким образом, не только столичные регионы сталкиваются с существенной нагрузкой на семейный бюджет с ипотекой. В ряде городов-миллионников с опережающим ростом цен на жилье относительно заработных плат ситуация еще более сложная.

Например, в Казани, где более половины дохода приходится отдавать на погашение кредита, средняя стоимость 1 кв. м с октября прошлого года выросла на 41%, а заработная плата — только на 6%. В Нижнем Новгороде похожая ситуация: стоимость «квадрата» в новостройках выросла за год на 30%, а заработная плата — на 8%.

Кроме того, по уровню заработной платы Казань и Нижний Новгород находятся только на 11-м и 14-м местах соответственно среди всех 25 городов, а по стоимости «квадрата» уступают только Москве и Санкт-Петербургу.

Минимальная финансовая нагрузка на бюджет по ипотечному платежу — в Саратове (23% семейного бюджета) и Челябинске (25%), что связано с относительно невысокой ценой недвижимости (25-е и 24-е место). При этом по уровню зарплаты Челябинск находится на 15-м месте из 25, Саратов — на 20-м месте.

Если льготную ипотеку отменят, новым заемщикам придется отдавать половину дохода

Не исключено, что 31 декабря 2022 года завершится срок действия льготной ипотеки под 7% годовых. Решение о пролонгации не принято, а Минфин не видит необходимости в господдержке первичного рынка.

В случае завершения льготной программы на новостройки покупатели первичного рынка могут рассчитывать на рыночные ипотечные ставки на уровне 10,5–11% годовых. Например, лидер ипотечного кредитования предлагает ставку 10,4%. По подсчетам экспертов Циан и hh.ru, при таких условиях в среднем по крупным городам платеж по ипотеке составит почти половину семейного дохода, или 47%.

Сейчас семьи в крупных российских городах отдают треть дохода (35%) по льготной ипотеке, или около 39 тыс. рублей, при отмене господдержки платеж у тех, кто возьмет ипотеку по стандартным ставкам, отнимет половину (47%) дохода — до 52 тыс. рублей.

В Казани расходы при ипотеке на стандартных условиях увеличатся до 72%, что фактически сделает покупку недоступной. Более половины дохода придется отдавать заемщикам в Москве, Нижнем Новгороде, Санкт-Петербурге.

Еще в 17 городах платеж превысит 40% среднего дохода. То есть в 21 из 25 крупных городов, попавших в выборку, заемщикам надо будет отдавать 40% доходов (если они возьмут ипотечный кредит на стандартных условиях без господдержки).

Только для четырех городов финансовая нагрузка окажется менее 40%: для Саратова, Челябинска, Иркутска и Ульяновска. Это преимущественно города с минимальной ценой «квадрата» среди других городов (кроме Иркутска) и при этом не с самыми низкими заработными платами — тоже в сравнении с другими локациями, попавшими в выборку.

Иркутск по уровню заработной платы находится на 4-м месте, а по стоимости недвижимости — на 10-м. То есть в этом городе минимальная финансовая нагрузка за счет относительно высоких зарплат, а не из-за низкой цены «квадрата», как по остальным трем городам.

При стандартных ипотечных ставках у заемщиков в два раза меньше свободных средств, чем при льготных

Существенные затраты на ипотеку сокращают уровень расходов на другие необходимые нужды. Если двухкомнатную квартиру в ипотеку приобретает семья с одним ребенком, то в целом по всем городам при льготной ипотеке под 7% на повседневные расходы остается сумма больше прожиточного минимума на 28,5 тыс. рублей.

Самая сложная ситуация — в Казани, Нижнем Новгороде и Тольятти, где сверх прожиточного минимума у семьи после ипотечного платежа остается 11,8–16,5 тыс. рублей. Наибольшие суммы сверх прожиточного минимума остаются в семейном бюджете после платежа по ипотеке в Москве (57 тыс. рублей) и Санкт-Петербурге (61,7 тыс. рублей) за счет высоких зарплат.

При отмене льготной ипотеки и стандартной ставке 10,4% у семьи, которая рискнет взять ипотеку на таких условиях, будет оставаться в среднем всего 15,6 тыс. (то есть почти в два раза меньше) против 28,5 тыс. рублей, которые остаются у семьи, выплачивающей ипотеку по льготной ставке.

А в Казани средней зарплаты и вовсе не хватит, чтобы покрыть платеж по ипотеке и иметь хотя бы прожиточный минимум: семье будет не хватать в среднем 7 тыс. рублей. В Нижнем Новгороде, выплачивая ипотеку по стандартным ставкам, семья должна жить на прожиточный минимум. То есть ни о каком досрочном погашении речи нет.

Более 30 тыс. рублей сверх прожиточного минимума останется при стандартных ипотечных ставках у семей в Санкт-Петербурге и Уфе. В Москве сверх прожиточного минимума у семьи будет около 23 тыс. рублей, в Иркутске, Челябинске, Саратове — 24–28 тыс. рублей.

После отмены льготной ипотеки в среднем будущие заемщики будут платить от 7 до 34 тыс. рублей в месяц. Это приблизит возможный уровень трат к прожиточному минимуму: помимо Казани и Нижнего Новгорода, где ситуация наиболее критичная, не более 10 тыс. рублей в месяц сверх прожиточного минимума останется у потенциальных заемщиков в Ярославле, Барнауле, Хабаровске, Тольятти.

Арендовать не на что: доходов не хватит одновременно на ипотеку и аренду

Еще одна проблема покупателей первичного рынка — затраты на аренду. Покупка жилья в новостройке подразумевает, как правило, ожидание ключей. Если у будущих новоселов нет собственного жилья, в семейный бюджет надо закладывать и ежемесячную арендную плату.

Даже если речь идет об аренде однокомнатной квартиры, не во всех городах средней семье хватит средств (после вычета платежа по ипотеке и прожиточного минимума).

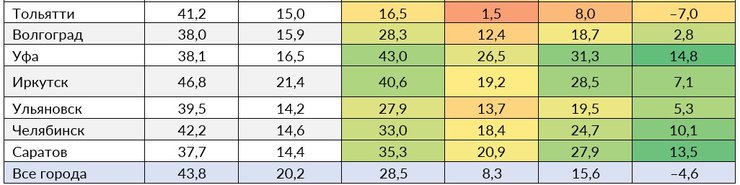

Например, даже при выплате льготной ипотеки средней семье уже не хватает средств на аренду однокомнатной квартиры в Казани, Нижнем Новгороде, Ярославле, Хабаровске (этот город входит в тройку лидеров по стоимости аренды).

Если льготную ипотеку отменят, то к этому списку городов также присоединятся Москва, Ростов-на-Дону, Новосибирск, Краснодар, Пермь, Барнаул, Екатеринбург, Самара, Тюмень, Воронеж, Ижевск, Красноярск, Тольятти.

То есть в 17 из 25 городов среднего семейного дохода не хватит, чтобы платить стандартную ипотеку, арендовать однокомнатную квартиру на время строительства и тратить на повседневные нужды сумму не больше прожиточного минимума. В среднем не будет хватать 4,6 тыс. рублей.

При льготной ипотеке на аренду «однушки» не хватает только в четырех из 25 городов. В среднем по всем локациям остается еще 8 тыс. рублей с учетом аренды. Подобная ситуация ускорит переход покупателей на вторичный рынок, где средняя цена «квадрата» ниже, а аренда не требуется.

*прожиточный минимум рассчитан для семьи: двое взрослых + ребенок

По данным Циан.Аналитики и hh.ru

«Более низкая ставка по кредиту — главное преимущество первичного рынка на сегодняшний день, — говорит Алексей Попов, руководитель Циан.Аналитики. — Из 25 городов, попавших в выборку, только в Саратове стоимость 1 кв. м на первичном рынке ниже, чем в сегменте готового жилья. Если программа льготной ипотеки будет завершена, это станет причиной дальнейшего смещения спроса на "вторичку", тенденция уже заметна».

По словам аналитика, в Москве в октябре доля сделок с новостройками опустилась до минимума 2016 года. А в целом по России доля ипотечных кредитов, выдаваемых на новостройки, уменьшилась до 27% осенью 2022-го против 41–42% весной.

руководитель Циан.Аналитики

«Для того чтобы выплачивать ипотеку без господдержки, необходимо будет вносить больший первоначальный взнос, что сложно: прогнозный уровень инфляции в 2022 году — 13,2%, а реальный отмеченный рост предлагаемых зарплат за год — 6%», — комментирует Наталья Данина, директор департамента аналитических бизнес-решений hh.ru и руководитель сервиса "Банк данных заработных плат hh.ru"».

По ее мнению, даже если субсидирование будет продлено и на 2023 год, сохранения прежнего эффекта льготной ипотеки ждать не стоит. А в случае отказа от субсидирования интерес к кредитованию на «первичке» существенно снизится, поскольку выплата половины семейного дохода на погашение ипотеки считается предельным показателем. А если семья снимает жилье, то выплачивать еще и ипотеку — сложнореализуемый сценарий даже в крупном городе, резюмирует эксперт.